报告摘要

事件: |

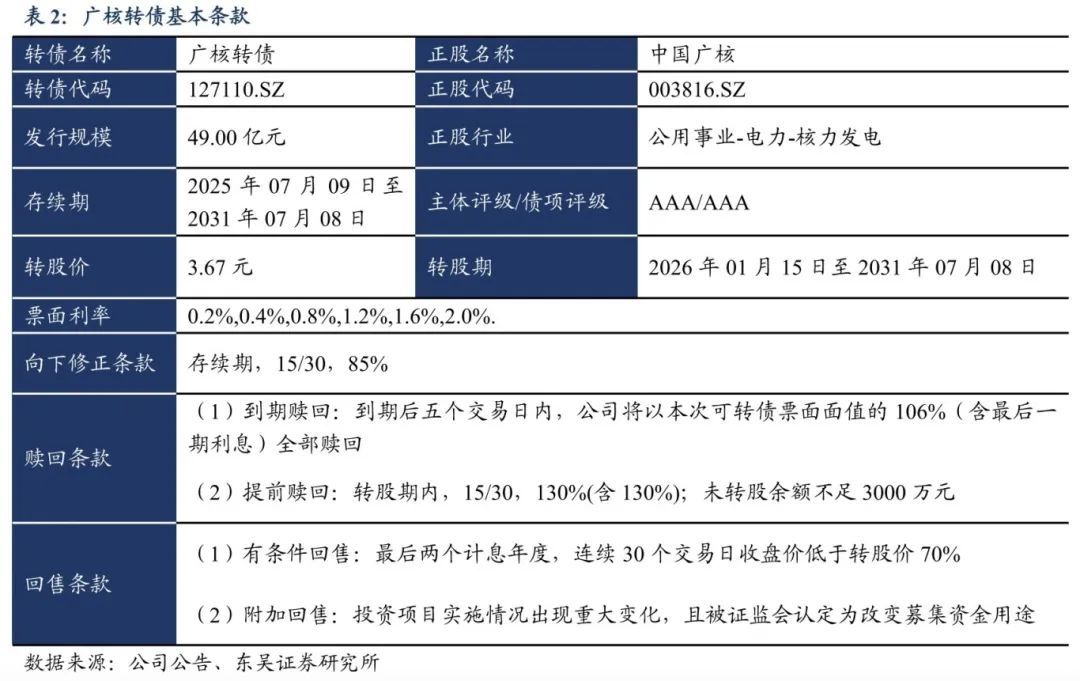

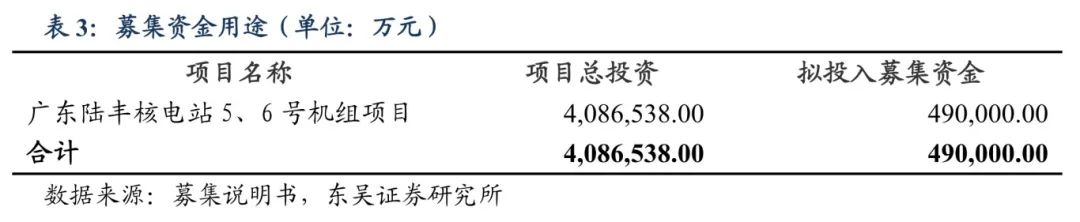

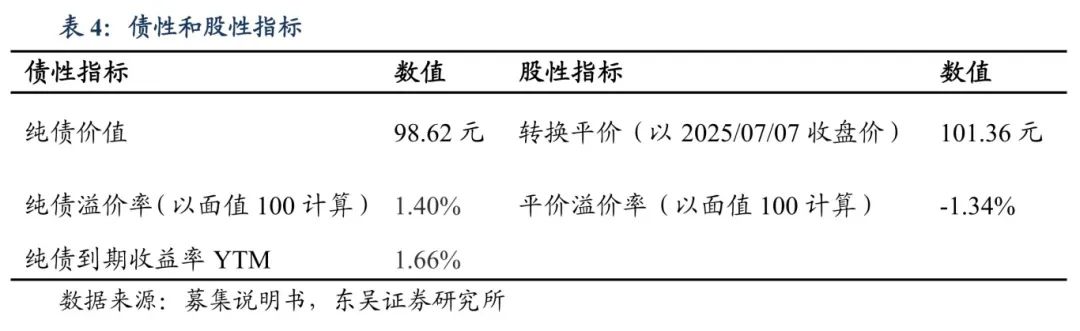

■ 广核转债(127110.SZ)于2025年7月9日开始网上申购:总发行规模为49.00亿元,扣除发行费用后的募集资金净额用于广东陆丰核电站5、6号机组项目。 ■ 当前债底估值为98.62元,YTM为1.66%。广核转债存续期为6年,中诚信国际信用评级有限责任公司资信评级为AAA/AAA,票面面值为100元,票面利率第一年至第六年分别为:0.2%、0.4%、0.8%、1.2%、1.6%、2.0%,公司到期赎回价格为票面面值的106.00%(含最后一期利息),以6年AAA中债企业债到期收益率1.89%(2025-07-07)计算,纯债价值为98.62元,纯债对应的YTM为1.66%,债底保护较好。 ■ 当前转换平价为101.3元,平价溢价率为-1.34%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2026年01月15日至2031年07月08日。初始转股价3.67元/股,正股中国广核7月7日的收盘价为3.72元,对应的转换平价为101.36元,平价溢价率为-1.34%。 ■ 转债条款中规中矩,总股本稀释率为2.58%。下修条款为“15/30,85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。按初始转股价3.67元计算,转债发行49.00亿元对总股本稀释率为2.58%,对流通盘的稀释率为3.28%,对股本摊薄压力较小。 |

观点: ■ 我们预计广核转债上市首日价格在126.83~140.94元之间,我们预计中签率为0.0140%。综合可比标的以及实证结果,考虑到广核转债的债底保护性较好,评级和规模吸引力较好,我们预计上市首日转股溢价率在32%左右,对应的上市价格在126.83~140.94元之间。我们预计网上中签率为0.0140%,建议积极申购。 ■ 中国广核是由国资委控股的清洁能源大型中央企业,主要业务包括:建设、运营及管理核电站,销售该等核电站所发电力,组织开发核电站的设计及科研工作。公司拥有一个国家工程技术中心、一个全国重点实验室和五个国家能源研发平台,并建成了多个具有行业先进水平的大型实验室。公司持续坚持在安全的基础上高效发展核电,以安全、经济、可靠的电力供应,力争成为引领核能新技术开发和应用拓展的领跑者。 ■ 2019年以来公司营收稳步增长,2019-2024年复合增速为7.35%。自2019年以来,公司营业收入总体呈现稳步增长态势,同比增长率“V型”波动。2024年,公司实现营业收入868.04亿元,同比增加5.16%。与此同时,归母净利润稳定增长,2019-2024年复合增速为2.70%。2024年实现归母净利润108.14亿元,同比增加0.83%。 ■ 中广核电力营业收入主要来源于建设、运营及管理核电站,销售核电站所发电力,组织开发核电站的设计及科研工作。公司营业收入主要来源于销售电力,近三年占营业收入的比重分别为70.16%、75.73%和75.96%,电力销售收入整体呈增长趋势。 ■ 中国广核销售净利率和毛利率保持稳定,仍显著高于行业平均水平,销售费用率维持稳定,财务费用率和管理费用率逐步下降。2019-2024年,公司销售净利率分别为24.29%、21.07%、19.44%、18.40%、20.65%和20.10%,销售毛利率分别为41.73%、37.07%、33.20%、33.25%、35.97%和34.03%。 |

■ 风险提示:申购至上市阶段正股波动风险,上市时点不确定所带来的机会成本,违约风险,转股溢价率主动压缩风险。 |

正文

1. 转债基本信息

当前债底估值为98.62元,YTM为1.66%。广核转债存续期为6年,中诚信国际信用评级有限责任公司资信评级为AAA/AAA,票面面值为100元,票面利率第一年至第六年分别为:0.2%、0.4%、0.8%、1.2%、1.6%、2.0%,公司到期赎回价格为票面面值的106.00%(含最后一期利息),以6年AAA中债企业债到期收益率1.89%(2025-07-07)计算,纯债价值为98.62元,纯债对应的YTM为1.66%,债底保护较好。

当前转换平价为101.3元,平价溢价率为-1.34%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2026年01月15日至2031年07月08日。初始转股价3.67元/股,正股中国广核7月7日的收盘价为3.72元,对应的转换平价为101.36元,平价溢价率为-1.34%。

转债条款中规中矩。下修条款为“15/30,85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。总股本稀释率为2.58%。按初始转股价3.67元计算,转债发行49.00亿元对总股本稀释率为2.58%,对流通盘的稀释率为3.28%,对股本摊薄压力较小。

2. 投资申购建议

我们预计广核转债上市首日价格在126.83~140.94元之间。按中国广核2025年7月7日收盘价测算,当前转换平价为101.36元。

1)参照平价、评级和规模可比标的青农转债(转换平价93.93元,评级AAA,发行规模50.00亿元)、平煤转债(转换平价100.00元,评级AAA,发行规模29.00亿元)、北港转债(转换平价111.10元,评级AAA,发行规模30.00亿元),7月7日转股溢价率分别为27.22%、28.07%、17.11%。

2)参考近期上市的电化转债(上市日转换平价134.55元)、安克转债(上市日转换平价102.87元)、恒帅转债(上市日转换平价94.23元),上市当日转股溢价率分别为16.68%、32.70%、66.93%。

基于我们已经构建好的上市首日转股溢价率实证模型,其中,公用事业行业的转股溢价率为21.84%,中债企业债到期收益为1.89%,2025年一季报显示中国广核前十大股东持股比例为91.14%,2025年7月7日中证转债成交额为64,400,902,112元,取对数得24.89。因此,可以计算出广核转债上市首日转股溢价率为30.21%。

综合可比标的以及实证结果,考虑到广核转债的债底保护性较好,评级和规模吸引力较高,我们预计上市首日转股溢价率在32%左右,对应的上市价格在126.83~140.94元之间。

我们预计原股东优先配售比例为77.34%。中国广核的前十大股东合计持股比例为91.14%(2025/03/31),股权较为集中。假设前十大股东80%参与优先配售,其他股东中有50%参与优先配售,我们预计原股东优先配售比例为77.34%。

我们预计中签率为0.0140%。广核转债发行总额为49.00亿元,我们预计原股东优先配售比例为77.34%,剩余网上投资者可申购金额为11.10亿元。广核转债仅设置网上发行,近期发行的甬矽转债(评级A+,规模11.65亿元)网上申购数约801.06万户,N华辰转(评级A+,规模4.60亿元)793.38万户,锡振转债(评级AA-,规模5.2亿元)785.32万户。我们预计广核转债网上有效申购户数为793.25万户,平均单户申购金额100万元,我们预计网上中签率为0.0140%。

3. 正股基本面分析

3.1 财务数据分析

中国广核电力股份有限公司是由国资委控股的清洁能源大型中央企业,主要业务包括:建设、运营及管理核电站,销售该等核电站所发电力,组织开发核电站的设计及科研工作。公司拥有一个国家工程技术中心、一个全国重点实验室和五个国家能源研发平台,并建成了多个具有行业先进水平的大型实验室。公司立足粤港澳大湾区,建设中国南方原子能科学与技术创新中心,分别在深圳、阳江和中山布局三大研发基地。公司持续坚持在安全的基础上高效发展核电,以安全、经济、可靠的电力供应,力争成为引领核能新技术开发和应用拓展的领跑者。

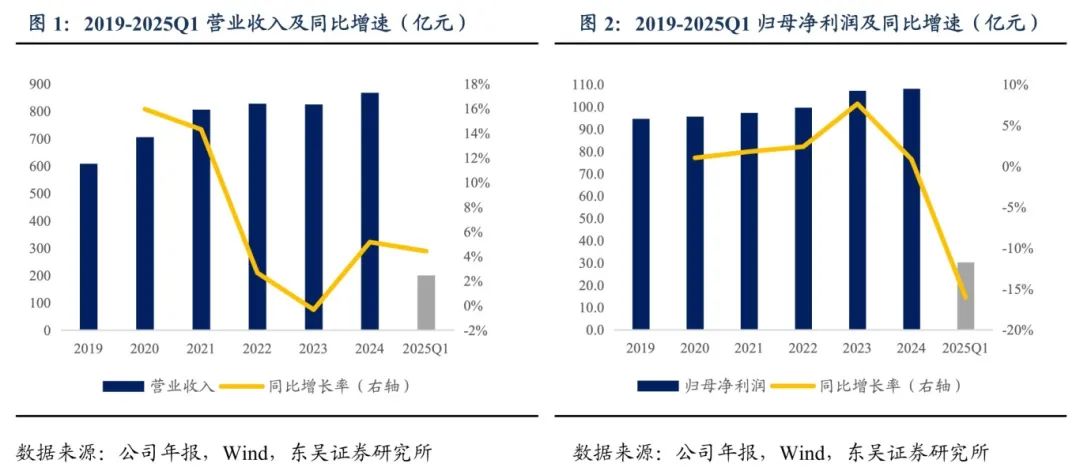

2019年以来公司营收稳步增长,2019-2024年复合增速为7.35%。自2019年以来,公司营业收入总体呈现稳步增长态势,同比增长率“V型”波动。2024年,公司实现营业收入868.04亿元,同比增加5.16%。与此同时,归母净利润稳定增长,2019-2024年复合增速为2.70%。2024年实现归母净利润108.14亿元,同比增加0.83%。截至最新报告期(2025/03/31),2025年Q1,中国广核的营业收入和归母净利润规模分别达到200.28亿元、30.26亿元。

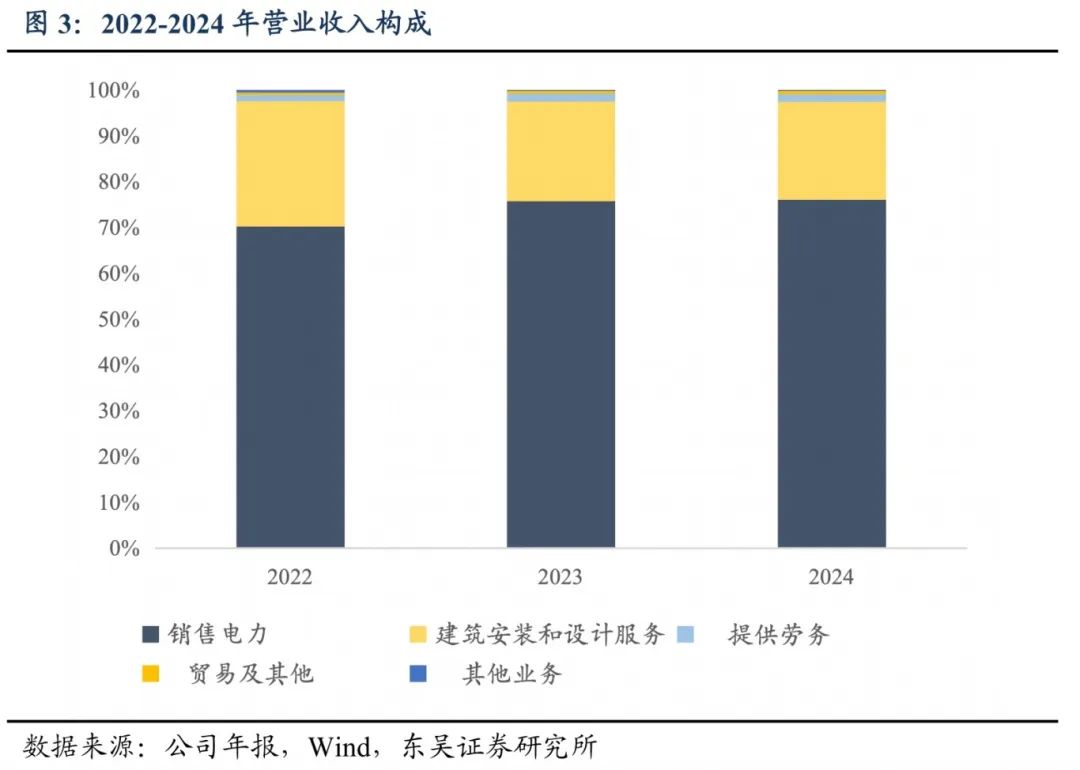

中国广核营业收入主要来源于建设、运营及管理核电站,销售核电站所发电力,组织开发核电站的设计及科研工作。公司营业收入主要来源于销售电力,近三年占营业收入的比重分别为70.16%、75.73%和75.96%。公司电力销售收入整体呈增长趋势。其中,2024年和2023年分别同比增长5.45%和7.59%,主要系公司加大核电项目投资开发力度,核电装机容量持续增长,从而相关发电收入增加。

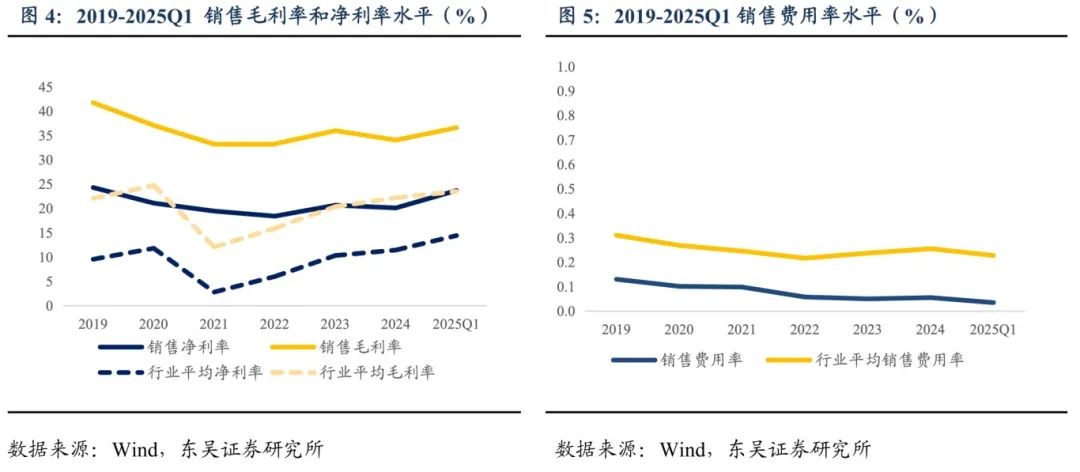

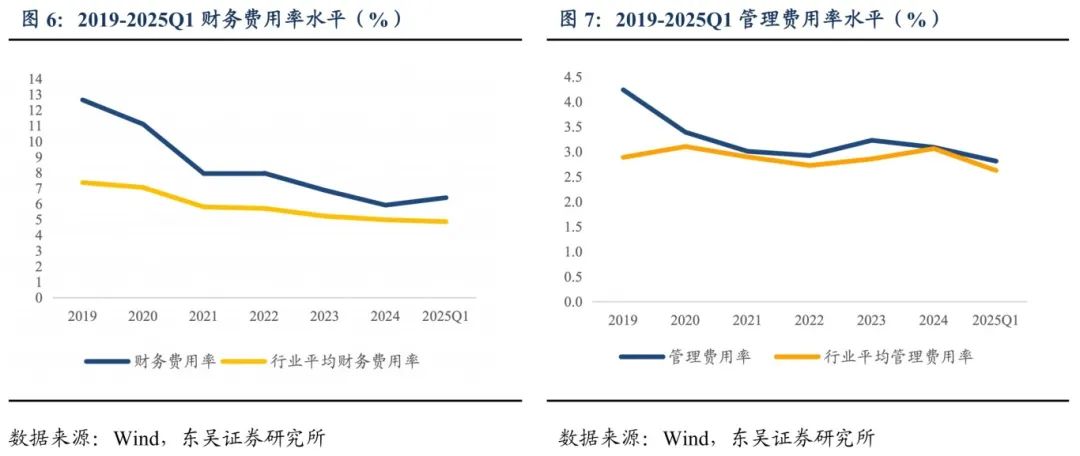

中国广核销售净利率和毛利率保持稳定,仍显著高于行业平均水平,销售费用率维持稳定,财务费用率和管理费用率逐步下降。2019-2024年,公司销售净利率分别为24.29%、21.07%、19.44%、18.40%、20.65%和20.10%,销售毛利率分别为41.73%、37.07%、33.20%、33.25%、35.97%和34.03%。中国广核销售毛利率和销售净利率表现稳定,原因是公司主营核电业务波动主要受度电收入和度电营业成本的变动的影响,总体保持稳定,同时因核电行业在上网电价政策、成本构成等方面与水电及火电存在较大差异,核电行业整体毛利水平低于水电行业、高于火电行业。公司销售费用占比较低,主要由职工薪酬构成。公司管理费用基本保持稳定,主要包括职工薪酬、折旧摊销、信息化费用、后勤服务费等。报告期内,公司财务费用整体呈下降趋势,主要系项目贷款偿还和平均贷款利率下降等因素影响所致。

注:图4-7中的行业平均线,均是通过计算申万二级行业指数的各项费用和主营收入的比值,得到相应的费用率,而不是单个公司的相应费用率的加权平均,这种计算方法在行业集中度比较高的时候,可能会突出主营收入较大的公司的影响,弱化主营收入较小的公司的影响。

3.2 公司亮点

中国广核是中国广核集团核能发电的唯一平台,截至2024年6月末,公司管理的在运及在建核电机组装机容量共计4,381.4万千瓦,合计占全国43.48%,为国内第一大、世界第二大核电企业。公司规模优势显著且2023年以来进一步增长,上网电量保持极高水平,在国家战略中具有很强地位。同时机组所在区域经济基础卓越、用电需求旺盛,总体竞争力极强。中国广核在成功建设大亚湾核电站的基础上,通过引进、消化、吸收、积累与再创新,积累了大量建设和运营管理核电站的丰富经验,建立了与国际接轨的、专业化的核电运维、设计建造、科技研发和人才培养体系。公司拥有一个国家工程技术中心、一个全国重点实验室和五个国家能源研发平台,不断夯实技术实力,进行技术创新,是引领核能新技术开发和应用拓展的领跑者。

4. 风险提示

申购至上市阶段正股波动风险,上市时点不确定所带来的机会成本,违约风险,转股溢价率主动压缩风险。

相关报告利柏转债:工业模块化制造龙头20250706

伯25转债:汽车制动系统国产龙头20250703

甬矽转债:先进封装技术领域的创新领跑者20250629

华辰转债:输配电及控制设备领域先锋20250620

锡振转债:汽车车身结构件制造主力军20250620

电化转债:动力电池锰系材料主供商20250617

安克转债:消费电子出海龙头20250617

路维转债:国内掩膜版行业领跑者20250613

恒帅转债:车用微电机领域先锋20250530

清源转债:光伏领域的稳健践行者20250410

安集转债:半导体材料国产化先锋20250410

伟测转债:集成电路封测领域先锋20250410

鼎龙转债:CMP抛光垫国内龙头供应商20250405

正帆转债:高纯工艺系统解决方案领跑者20250325

亿纬转债:锂电技术创新的领航者20250324

志邦转债:定制家居领军者20250321

永贵转债:轨道交通连接器领军者20250314

浩瀚转债:智能网络解决方案的领跑者20250314

渝水转债:水利行业的新星20250115

银邦转债:铝材+新能源,抢抓机遇展新篇20250107

南药转债:药事服务业务先行者 20241225

华医转债:医疗净化行业标杆 20241220

皓元转债:医药化学小分子应用先锋 20241125

领益转债:精密制造领域的先锋 20241122

保隆转债:汽车零部件行业龙头 20241101

和邦转债:双甘膦领域的龙头 20241030

天润转债:农业产业化重点龙头企业 20241025

英搏转债:新能源动力研发领域龙头 20241024

豪24转债:汽车传动零部件制造先锋 20241023

恒辉转债:手部安全防护领域的领跑者 20240825

航宇转债:航空航天环锻件领域领跑者 20240825

]article_adlist-->集智转债:全自动平衡机领域领跑者 20240815

万凯转债:聚酯材料领域领跑者 20240815

汇成转债:显示驱动芯片领域领跑者 20240808

合顺转债:国内聚酰胺新材料领先企业 20240721

欧通转债:电源适配器领域领跑者 20240709赛龙转债:国内改性塑料领域知名企业 20240708

泰瑞转债:国内注塑机行业知名企业 20240705

利杨转债:集成电路测试领域领先企业 20240704

升24转债:新能源轻量化领域领跑者 20240618

伟24转债:中国环境保护产业骨干企业 20240328

益丰转债:区域连锁药店领军企业 20240307

姚记转债:国内扑克及游戏行业领军企业 20240126

锋工转债:国内精密复杂刀具制造领先企业 20240122

卡倍转02: 国产汽车线缆供应商 20240113

佳禾转债: 电声行业龙头企业 20240104

东南转债:领先同行的大型钢结构企业 20240103

镇洋转债:氯碱工业领军企业 20231229

浙建转债:地方建筑国企龙头 20231227

华康转债:全球代糖行业领军企业 20231225

博23转债:高端合金材料智能制造企业 20231222

豪鹏转债:电力设备行业知名企业 20231222

神码转债:国内IT分销龙头 20231222

诺泰转债:医疗生物行业知名企业 20231214

中能转债:小市值配网设备公司 20231212

盛航转债:国内液体化学品航运龙头企业 20231205

凯盛转债:精细化工产品及新型高分子材料领先企业 20231129

]article_adlist-->免责声明 ]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

全国前三配资公司提示:文章来自网络,不代表本站观点。